Подаем в суд на налоговую инспекцию: образец иска, порядок действий

Перейти к контенту- +7(499) 288-17-41 — Москва

- +7(812) 317-60-13 — Санкт-Петербург

Поиск:

- Уголовная ответственность

- Виды наказаний за совершение преступлений

- Уголовная ответственность несовершеннолетних

- Преступления

- Преступления в сфере компьютерной информации

- Преступления в сфере экономической деятельности

- Преступления против жизни и здоровья людей

- Преступления против свободы, чести и достоинства

- Преступления против семьи и несовершеннолетних

- Преступления против собственности

- Уголовное законодательство

- Уголовное дело

- Уголовный кодекс

- Уголовный процесс

- Задать вопрос

- Прайс-лист

ugolovnoe.com

Как подать иск в суд на налоговую: порядок и помощь адвоката

Иск на налоговую инспекцию восстановит права налогоплательщика. Современная жизнь позволяет решить любой вопрос с помощью суда. Однако все так же и наслышаны о том, насколько это сложный и долгий процесс. Главный ключ – исковое заявление, и если оно грамотно составлено – конфликт должен разрешиться благополучно. Наш адвокат по направлению налоговые дела поможет вам: профессионально и в срок.

Как подать иск на налоговую инспекцию?

Иск в суд на налоговую инспекцию стал привычным делом, ведь для этого нужно знать лишь некоторые статьи и пункты закона, нанять хорошего юриста, и, конечно же, иметь все необходимые документы в подтверждение правильности своих действий. Некоторые вопросы задают чаще всего:

В какой суд подавать иск на налоговую службу? При решении данного вопроса необходимо разобраться с видом производства вашего искового заявление. Оно может быть административное, то есть подача в суд административного искового заявления об оспаривании решения налогового органа. Другой вид производства – исковое заявление. Такой иск подается при наличии материально-правового спора.

- Физические лица-налогоплательщики выбирают суд общей юрисдикции по месту нахождения ИФНС (районный или городской, в зависимости от административного деления населенного пункта).

- Юридические лица и налогоплательщики индивидуальные предприниматели – обращаются в арбитражный суд.

Чтобы исключить риски, связанные с ошибочным способом защиты своих прав — рекомендуем Вам обратится к нашим профессионалам. Специалисты подробно ответят на эти вопросы и разъяснят порядок защиты прав налогоплательщика. Однако помните о том, что они должны обладать безупречной репутацией и большим опытом в интересующей вас сфере.

Как подать заявление в суд на налоговую? Заявление-иск должно содержать следующую информацию:

- шапка вашего заявления которая включает в себя: имя суда, куда посылают иск; ФИО истца, его адрес по почте и телефонный номер; ФИО ответчика, его адрес по почте и телефонный номер

- описательная часть заявление. Здесь Вы раскрываете обстоятельства вашего дела, а также указываете нормативное обоснование законности ваших требований

- описание исковых требований – то есть предмет вашего заявления

- список приложенных документов и прочего с включением в него документа об оплате судебного сбора, если таковой предусмотрен

ПОЛЕЗНО: смотрите видео по дополнительным рекомендациям составления иска к налоговой

Административное исковое заявление на налоговую подают либо в письменном виде. Такое заявление можно будет подать как лично через канцелярию соответствующего суда, либо путем отправки почтой или курьерской службой. Второй вариант подачи вашего заявления — через Интернет в виде электронного документа, заполнив специальную форму. В заявлении обязательно должна присутствовать дата написания и подпись истца.

В некоторых случаях возможно возникновение возражений на административное исковое заявление налоговой. Оно должно подробно описывать причины, которые обязательно должны быть описаны законодательно. Кроме того, из-за несоблюдения прав и порядка, установленного законом, если выяснится, что оспариваемые действия не нарушают права и свободы административного истца, например соблюден порядок зачета налогов или некоторые иные ситуации могут привести к отказу в рассмотрении искового заявление.

Суд также может вернуть заявление, если не были соблюдены порядки, если спор неподвластен суду, если истец не дееспособен в судебных процессах и на других законных основаниях или оставить его без действий. Разница между возвратом и отказом в принятии иска состоит в том, что возврат не воспрещает обратиться еще раз с теми же потребностями. Чтобы иск успешно приняли, необходимо устранить то, из-за чего его не приняли в первый раз.

В случае если, принимая исковое заявление на налоговую инспекцию, суд обнаружит нарушения в форме, содержании или приложениях, то такое заявление оставляют, не рассматривая. Обязательно прислушайтесь к нашим рекомендациям.

Внимание: смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Причины обращения в суд в споре с налоговой

Безусловно обращение в суд с требованиям к налоговой, должно сопровождаться наличием спора между участником налоговых правоотношений и публично правовым органом. Другими причинами могут быть нарушение налоговым органом требований законодательства при принятии в отношении вас тех или иных административных постановлений. Рассмотрим несколько требований, которые подлежат рассмотрению в судебном органе наиболее часто:

- В бизнес сфере, при налогообложение предприятий одним из наиболее частых споров является обжалование решения налогового органа о доначислении налогов. Такая ситуация может возникнуть при проведении налоговым органом камеральной проверки в результате которых выявятся недоимки. Такое решение подлежит оспариванию посредством подачи административного искового заявления об оспаривании ненормативного правового акта налоговой инспекции.

- Переплата субъектом налоговых правоотношений суммы налога. Такая ситуация может сложится в результате излишней уплаты налоговых платежей, установленных законодателем. Не всегда государственный орган признает ошибки своих плательщиков и возвращает излишне уплаченные суммы. В такой ситуации на стороне государства возникает неосновательное обогащение, а его взыскание происходит путем подачи именно искового заявления. Сделав детальный анализ налоговых рисков подобной ситуации может и не возникнуть.

- Неправомерное начисление налога. Примером такой ситуация может быть продажа автомобиля. Тогда как недобросовестный покупатель своевременно не поставил автомобиль на регистрационный учет, налоговая продолжает начислять Вам налог, думая, что вы по-прежнему являетесь собственником. Стоит отметить, что возможность исключения такой ситуации – это подача декларации о продажи авто. Другой досудебный путь решения проблемы путь — жалоба в вышестоящий налоговый орган.

- Налоговая отказывается применять льготы. Так налоговым кодексом предусмотрен ряд определен льгот, например, при реализации той или иной группы товаров. Как правило, следствием такого неприменения опять же является решение налогового органа о доначислении налога.

Помощь адвоката в составлении иска на налоговую инспекцию

Налоговые споры одна из самых сложных категорий сопоров, а выиграть суд у государства не так то просто, ведь деятельность налогового органа является основным источников средств для государства. Для того что бы выиграть тот или иной спор нужно серьезно подойти к проблеме. Проанализировать ситуацию, законодательство, судебную практику, определить риски.

Человеку, не обладающему специальными знаниями, тяжело будет самостоятельно выиграть суд с налоговой службой, поэтому рекомендуем Вам обратится к нашим специалистам в области данного права и Ваши шансы на победу значительно вырастут.

P.S.: если Вы не нашли ответ — напишите нашему адвокату и мы постараемся решить Ваш вопрос:

katsaylidi.ru

Как противостоять ошибочным требованиям налоговой? | Карьера и свой бизнес

Письмо в налоговую

Всем, получившим налоговые уведомления или требования на «ложный» налог следует обратиться с письменной жалобой в тот налоговый орган, который прислал этот документ. Ходить или звонить получается, к сожалению, менее эффективно, чем писать письма. Кстати, их можно как самим доставлять в канцелярию (зафиксировав входящий номер), так и отправлять почтой (заказным письмом с уведомлением о вручении или ценным с описью вложения) — только так остаются доказательства обращений и ответов. Также не рекомендую обращаться по электронной почте либо через портал на сайте ФНС: эти обращения пока также трудно документально подтвердить, а в дальнейшем это может понадобиться.

Сверка расчетов

В ранее действовавшей редакции п. 1 ст. 21 Налогового кодекса РФ у налогоплательщика было только право потребовать справку о расчетах по налогам (так называемую форму 39). В ней информации содержится немного: только наименование налога и сумма задолженности по нему. Однако с 02.09.2010 действует внесенный поправками Федерального закона №229-ФЗ пп. 5.1, согласно которому

Доказать правоту в суде

Можно самому подать исковое заявление о признании налогового уведомления/требования незаконным, а можно дождаться, когда налоговые инспекторы подадут в суд на взыскание недоимки. Если объяснить и документально подтвердить происхождение «ложного» налога они окажутся не в состоянии, то суд признает такой долг незаконным и во взыскании откажет. Если вы выиграете дело, судебные издержки (расходы на юридическую помощь, госпошлина, почтовые расходы по переписке с налоговой) будут возмещены за счет проигравшей стороны. Главное, не бойтесь, что обращение в суд «разозлит» чиновников. На самом деле налоговые инспекции постоянно с кем-то судятся, для них это рутинная процедура.

Что же касается наказания нерадивых чиновников, то здесь все гораздо менее радужно. По ст. 35 Налогового кодекса РФ налоговые органы несут ответственность за убытки, причиненные налогоплательщикам

Но на практике получить какую-то компенсацию практически нереально: надо доказать наличие вреда, его размер, противоправность поведения и вину чиновника, причинившего вред, причинную связь между допущенным нарушением и возникшими убытками… Отсутствие в деле любого из этих доказательств приводит к отказу в возмещении ущерба. Но даже если вам удастся все это доказать, то причиненные убытки будут возмещены не из кармана виновного чиновника, а за счет федерального бюджета. Административной ответственности за недобросовестную работу для чиновников не предусмотрено.

[processed]

www.forbes.ru

Как подать в суд на налоговую инспекцию?

Работа с государственными службами зачастую создает трудности для большинства граждан. И если от них требуется собрать массу бумаг, внести пошлины и штрафы или же подписать кучу документов, то это еще полбеды – самой большой проблемой становятся ошибки самих госслужб, за которые порой приходится долго и тяжело расплачиваться.

В этой статье мы поговорим о том, как уладить конфликты, вызванные ошибками и неправомерными действиями налоговой службы, с помощью высшей инстанции. Мы определим поводы для подачи заявления, его структуру, и дадим вам несколько полезных советов, которые помогут вам выиграть дело.

Когда можно составлять заявление?

Прежде чем готовить обращение в суд, нужно определить – а нужно ли вообще в него жаловаться? Ведь иск примут только в тех случаях, когда имеет место нарушение прав граждан. К подобным случаям можно отнести:

- Применение против граждан полномочий в тех случаях, когда их использование не нужно или вовсе неправомерно;

- Ошибки в работе сотрудников налоговой, которые привели к ущербу для граждан и их собственности;

- Бездействие сотрудников налоговой, которое, опять же, наносит ущерб гражданину;

- Отказ руководства отделения налоговой отвечать на ваши официальные жалобы и как-то сотрудничать при разрешении споров;

- Нанесение прямого ущерба имуществу гражданина в результате заведомо неправомерных действий, а так же мошенничество или неправомерные взыскания;

- Нарушения при проведении проверок, а так же незаконное изменение их принципов.

Таким образом в суд вы можете обращаться в тех случаях, когда неправильные действия налоговой наносят вам какой – то вред, но сама налоговая на это никак не реагирует. При этом перед подачей искового заявления обязательно подайте жалобу руководству – если это и не решит проблему, то даст вам официальную позицию данной гослужбы по вашему вопросу. На такую жалобу вам должны ответить в течение месяца

Как пишется заявление?

Если у вас есть основания, то можете подавать иск.

Жалобу на налоговую может рассмотреть районный суд, так как только в его полномочиях урегулировать спор с госслужбой

Так что даже если у вас и будет иметься цена иска (то есть какие то требования по компенсациям), то роли они играть ну будут.

Само же исковое заявление не будет почти ничем отличаться от стандартного. Оно должно быть написано в строгом деловом стиле, а в его тексте не должно быть оскорблений, ненормативной лексики и заведомо ложной информации. Состоит же само заявление из трех частей:

- Заголовок. В него нужно будет прописать адрес и название суда, в который вы хотите подать иск, а затем указать данные об истце (имя, адрес, контакты), и ответчике (сведения об отделении налоговой, в котором нарушили ваши права). Если вы предъявляете требования по компенсации, то нужно указать еще и цену иска;

- Информационная часть. Для начала в ней потребуется указать общие данные по проблеме, с которой вы столкнулись – её суть, причину возникновения, развитие. Так же нужно указать те способы мирного урегулирования, что вы уже использовали. Затем нужно привести основные доказательства вашей правоты и обосновать цену иска. В завершение нужно сформулировать просьбу к суду и обосновать её;

- Заключительная часть. Она будет включать в себя список документов, приложенных к судебному заявлению. В него будут входить различные квитанции об оплате пошлин, письма в налоговую и ответы от неё, а так же материалы дела. После того, как список будет завершен, нужно поставить подпись. И дату подачи обращения.

Как заявление подается?

Подать заявление в суд вы можете различными способами:

- Отнесите ваше обращение лично. Самый лучший способ, так как вы сможете сразу добавить нужные бумаги, проверить иск на правильность написания и оплатить пошлину;

- Передайте иск в суд с помощью доверенного лица. У вашего представителя должна иметься доверенность, заверенная нотариусом, и свое собственное удостоверение личности. Если ваш представитель заменит вас и во время заседаний, то го данные потребуется прописать в заголовке заявления;

- Подайте обращение по почте. Для этого вам потребуется отправить заказное письмо «Почтой России», предварительно заказав уведомление о вручении и об отправке;

- Подайте обращение с помощью юриста. Это не бесплатно, но специалист не только поможет его подготовить, но и сделает так, чтобы ваша просьба точно дошла до суда.

Как выиграть дело?

Предупреждаем сразу – выиграть дело против налоговой чрезвычайно сложно, так как там работают специалисты, имеющие значительную юридическую подготовку и массу полномочий. Но это не значит, что положение безвыходное

Мы дадим вам несколько советов, которые повысят ваши шансы на успех до максимума:

- Предоставьте как можно больше бумаг. Справки, выписки, полученные документы и копии сданных бумаг, письма с разъяснениями и показания свидетелей – все это может быть использовано вами для того, чтобы доказать вашу позицию. Так что любая бумага на счету;

- Предъявляйте реальные требования. Если налоговая ошиблась в каком – то подсчете, то это не значит, что ей можно предъявить требования в мошенничестве и при этом требовать компенсаций. Каждая ваша просьба к суду должна быть обоснованной и максимально точной;

- Обязательно наймите адвоката, специализирующегося на работе с налоговой. При этом сделать это нужно еще до обращения в суд. Он поможет подготовить исковое заявление, расскажет, что вам нужно будет делать на заседании, подготовит стратегию защиты ваших интересов, а так же при необходимости практически полностью заменит вас на заседании;

- Подавайте коллективные иски. Для этого найдите таких же пострадавших как вы, подготовьте вместе с ними общее заявление и подайте его вместе. Такие заявления рассматриваются более тщательно, процент выигрышей по ним гораздо выше.

www.yristukconsult.ru

В какой суд подавать иск на налоговую инспекцию физическому лицу

В какой суд подавать иск на налоговую службу

Здравствуйте! ИФНС № 34 г. Москвы начислила налог на имущество физ. лиц за 2012г. на квартиру, проданную несколько лет назад (в 2009г.). После моего обращения, мне пояснили , что эту сумму сторнируют, как только появится техническая возможность. Жалобы в УФНС и ФНС не помогли. Прошел почти год, ничего не изменилось кроме пени, которые за это время выросли. Уведомления я не получал, информация размещена на сайте ФНС. В какой суд подавать иск на неправомерные действия налоговой службы?

Марат, добрый вечер. Вам нужно обращаться в районный (не мировой) суд по месту нахождения ответчика. Вы не являетесь собственником данного объекта. Кроме того, сроки давности вышли для того, чтобы требовать с Вас этот налог. Обращайтесь с жалобой на действия ИФНС, требовании удалить информацию с сайта и компенсации морального вреда по чести и достоинству. Удачи Вам.

В какой суд подавать на налоговую

Обычно иск подают по месту нахождения ответчика (ст. 35 АПК РФ). К примеру, продавец (истец) находится в Перми, а непунктуальный покупатель (ответчик) – в Кирове. Исковое заявление нужно предъявить в Арбитражный суд Кировской области. Когда адрес контрагента не известен, можно обратиться в суд по его последнему известному месту нахождения (п. 1 ст. 36 АПК РФ).

Собираюсь судиться с районной налоговой инспекцией по вопросу отмены решения о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренной п.1 ст.122 НК РФ. В вышестоящую налоговую уже обжаловал, ожидаемо они оставили решение в силе. Теперь пойду в суд.

Как подать в суд на налоговую инспекцию

Оспорить действия налоговой службы, если письменное общение с ней не принесло нужного результата, можно не только в суде, но и в прокуратуре. Обращаться с жалобой в прокуратуру стоит только в том случае, если в действиях ИФНС или ее отдельных сотрудников намечены признаки уголовного преступления. В иных случаях стоит обращаться в районный суд по месту нахождения ИФНС, с которой предстоит судиться.

urist-yslugi.ru

Как победить налоговую инспекцию в суде?

Верховный суд на примере конкретного дела дал рекомендации, как побеждать ФНС в судах: 4 правила

Обвинение в связях с фирмами-однодневками и получение с помощью этого необоснованной налоговой выгоды — одно из самых частых обвинений против компаний-налогоплательщиков.

До введения в действие системы АСК НДС-2 налоговая инспекция была неспособна отследить всю цепочку контрагентов налогоплательщика из-за огромного объёма информации. Но после появления АСК НДС-2 ситуация изменилась.

Даже добросовестный налогоплательщик не застрахован от обвинений ФНС, если один контрагент из целой цепочки заподозрен в неуплате НДС. В данном случае, по мнению проверяющих, в бюджете не будет сформирован источник его возмещения. Учитывая, что АСК НДС-2 «видит» всю цепочку от начала до конца, то под удар налоговой попадают все участники сделки.

«А как же необходимость доказывать вину налогоплательщика в получении необоснованной налоговой выгоды? А принцип добросовестности налогоплательщика?» — спросит вдумчивый читатель.

Чётко прописанных правил, как определять компанию, получившую необоснованную налоговую выгоду, нет. Это позволяет ФНС «определять» компанию, «виновной» в получении необоснованной выгоды, по своему усмотрению.

Принцип добросовестности налогоплательщика, декларируемый в налоговом кодексе, на практике, не действует.

Но не всё так плохо. Определение ВС РФ от 29 ноября 2016 года по делу № А40-71125/2015 по делу ООО «Центррегионуголь» было принято в пользу налогоплательщика.

Важнейшая роль этого определения в том, что его можно использовать как инструкцию, как рекомендации налогоплательщикам по успешному отстаиванию своей позиции в судах.

В чём было дело

ООО «Центррегионуголь» покупало уголь у ООО «Терминал».

ФНС провело проверку общества «Терминал» и выяснило, что у него нет ни персонала, ни производства, ни складов, ни транспорта, чтобы заниматься той деятельностью, которая была заявлена. А значит, сделало вывод ФНС, деятельность «Терминала» направлена на получение необоснованной налоговой выгоды. Сразу появились вопросы и к «Центррегионуголь».

Почерковедческая экспертиза установила, что подписи генерального директора на документах, подтверждающих продажу угля «Терминала», ему не принадлежат.

Производитель угля, который приобретался «Терминалом» для продажи «Центррегионуглю» отрицал, что вообще продавал уголь «Терминалу». Это была скверная ситуация для «Центррегионуголь».

Однако суд в определении встал на сторону налогоплательщика, как и две предыдущие судебные инстанции (кассация, Арбитражный суд Московского округа, встала на сторону ФНС).

Определение даёт возможность проследить 4 принципиально важных для налогоплательщика момента.

1. Докажите, что условия договора соответствуют рыночным

Суд первой инстанции обратил внимание (потом и ВС РФ тоже это отметил), что стоимость угля соответствовала рыночной. Это хороший аргумент в пользу налогоплательщика, потому что свидетельствует, что стороны договаривались на обычных рыночных условиях. Также, суд не увидел признаков аффилированности и взаимозависимости компаний.

Кроме того, арбитры исключили заключение эксперта о фальшивой подписи директора «Терминала» из дела, потому что представитель «Центррегионугля» доказал, что эксперт серьёзно нарушил методику почерковедческой экспертизы.

2. Докажите, что совершаемые операции реальны

«Центррегионуголь» представил документы:

– счета-фактуры;

– товарные накладные;

– документы о качестве товара;

– железнодорожные накладные;

– подтверждение оплаты.

Аргумент ФНС о том, что у «Терминала» нет транспорта для перевозки угля, был разбит: руководитель компании-перевозчика (железная дорога) подтвердил, что уголь был доставлен железной дорогой. То есть вопрос о транспорте «Терминала» отпал.

Верховый суд указал также, что если в доказательствах движения товара от изготовителя к налогоплательщику есть противоречия, то это ещё не свидетельствует о том, что вся сделка фиктивна. Главное, что эти противоречия не должны опровергать сам факт наличия и поставки товара.

3. Докажите, что вы проявили должную осмотрительность при выборе контрагента

Разъяснения Пленума ВАС РФ № 53 от 12 октября 2006 года содержат признаки, по которым налогоплательщик должен оценивать своего контрагента, то есть проявлять должную осмотрительность. В определении, которое мы рассматриваем, ВС РФ подтвердил эти признаки:

– деловая репутация контрагента;

– его платежеспособность;

– риск неисполнения обязательств;

– возможность гарантировать, обеспечить исполнение обязательств;

– наличие у контрагента производства, оборудования и персонала, необходимых для исполнения сделки.

Вот это всё компания должна оценить, и тогда будет считаться, что она проявила должную осмотрительность. Но ещё нужно будет доказать в суде, что компания сделала эту оценку. Встаёт вопрос, как это осуществить на практике. В деле, которое мы рассматриваем, «Центррегионуголь» ограничился информацией о способе поставки товара, который ему сообщил представитель поставщика, и получается, что суд принял это как должную осмотрительность.

То есть можно сделать вывод, что налогоплательщик должен доказать, что он проявил осмотрительность, а ФНС — что налогоплательщик должной осмотрительности не проявил.

4. Требуйте от ФНС доказательств вашей виновности в нарушениях

Не будем брать случаи, когда налогоплательщик получил необоснованную выгоду из-за собственных просчетов — тут всё понятно.

Но если компания получила необоснованную налоговую выгоду из-за действий своих контрагентов, то ФНС обязана доказать причастность компании к этим нарушениям и её вину в этих нарушениях. То есть ФНС должна:

установить причастность налогоплательщика-покупателя товаров к выявленным нарушениям;

аргументировать, почему ответственность возлагается на покупателя товаров, а не на их производителя или посредника;

доказать, что компания-налогоплательщик должна была знать о нарушениях её контрагента.

4 важных вывода из статьи

Налогоплательщику следует доказать, что:

1. Сделка совершена на обычных рыночных условиях;

2. Все операции реальны (например, если речь идёт о товаре — доказать, что он действительно был доставлен и т.п.). Незначительные противоречия в показаниях участников сделки не в счёт;

3. Он проявил достаточную осмотрительность при выборе контрагента;

4. Он не виновен в нарушениях его контрагента и не знал о них.

Определение ВС РФ от 29 ноября 2016 года по делу № А40-71125/2015 даёт налогоплательщикам «вехи», рекомендации, как доказать свою невиновность. Это хороший, полезный для налогоплательщиков документ.

Но, во-первых, это определение не гарантирует, что все суды будут его неуклонно применять.

Во-вторых, необходимость участия грамотного налогового адвоката никто не отменял. Если есть отличный инструмент, нужны ещё те, кто умеет правильно им пользоваться; инструмент не работает сам по себе. Адвокаты нашей компании всегда готовы прийти на помощь вашему бизнесу.

nalog-advocat.ru

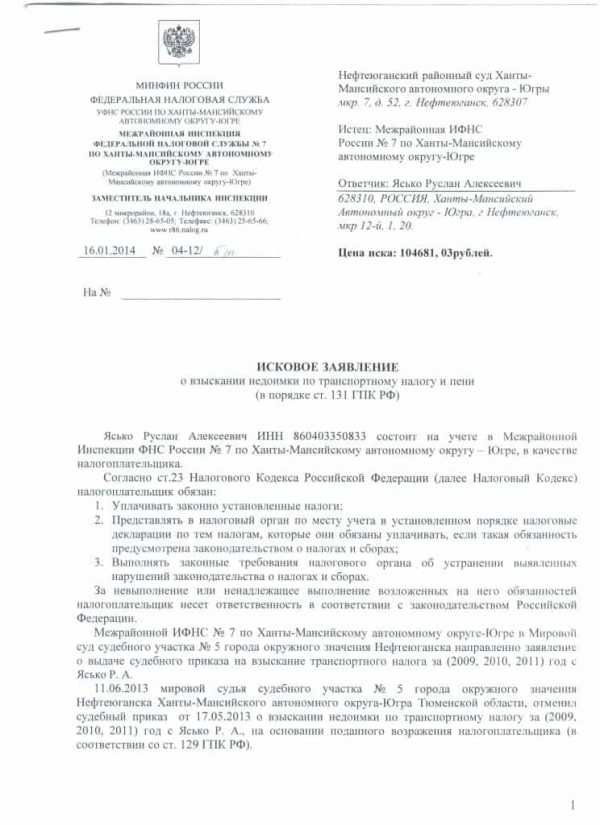

Налоговая подает в суд по транспортному налогу

Налоговая инспекция подает в суд по транспортному налогу? Это одна из мер наказания, когда физическое лицо не производит своевременные выплаты по этому виду государственных пошлин.

Транспортный налог является довольно эффективным способом пополнения бюджеты субъектов Российской Федерации. Законодательством предусмотрены меры наказания за неуплату или несвоевременное погашение задолженности.

Эти меры отличаются друг от друга степенью тяжести, назначаются непосредственно по характеру нарушения. Одной из таких мер являются обращение Федеральной налоговой службы в суд и дальнейшие судебные разбирательства. Рассмотрим ее поподробнее.

Подробнее о транспортном налоге

Транспортный налог — региональная государственная пошлина. Основным ее предназначением является пополнение бюджета отдельных регионов Российской Федерации.

Законодательство довольно строго следит за степенью выплат по транспортному налогу. Были разработаны специальные меры наказания за уклонение от уплаты государственной пошлины.

Для чего вообще нужен транспортный налог? Во-первых, каждый автомобиль так или иначе оказывает негативное воздействие на состояние дорожных покрытий. Ежегодно государство вынуждено выделять из бюджета огромные суммы денег на восстановление дорог. Большая часть из них уходит и на строительство новых покрытий.

Во-вторых, чем больше машин, тем больше пробок на дорогах. Многие уверены, что ежегодно транспортный налог растет для того, чтобы значительно снизить загруженность транспортными средствами. Многие водители просто не могут себе позволить регулярно выплачивать государственные пошлины. Они вынуждены отказаться от вождения автомобиля.

Наконец, транспортный налог нужен для поддержки еще одного способа пополнения государственного бюджета — общественного транспорта. Из-за большого размера транспортного налога и постоянного его увеличения многие автомобилисты вынуждены пересаживаться на общественный транспорт.

Изменения в законодательстве

В 2016 году были в законодательство внесены некоторые изменения, которые касаются мер наказания за неуплату или просрочку транспортного налога. В чем они заключаются?

Как и ранее, за просрочку платежа или неуплату налогоплательщику грозит административная или уголовная ответственность. Если платеж был просрочен, может накладываться штраф, размер которого равен 20 процентам от общей суммы налога.

Согласно нововведениям по усмотрению органов власти, если в действиях налогоплательщика был умысел, лицо намеренно уклонялось от оплаты налога, размер штрафа может возрасти в два раза.

За налогоплательщиком сохраняется право апелляции. Он может подать иск в суд. Заявление должно содержать причины неуплаты транспортного налога. Если эти причины будут признаны уважительными, налогоплательщик может полностью избежать наказания.

Способы взыскания налога

Главная цель обращения налоговой службы в суд и дальнейших судебных разбирательств — принудительное взыскание недоимок с налогоплательщика. Это регламентируется 48 статьей Налогового кодекса Российской Федерации.

Федеральная налоговая служба может провести следующие меры для наказания налогоплательщика и взыскания неуплаченного налога:

- Налоговая проверка.

- Начисление штрафов и пени.

- Арест всех банковских счетов и имущества лица.

- Изъятие денежных средств, имущества.

- Взыскание полного размера транспортного налога с учетом штрафов и пени с заработной платы налогоплательщика.

- Запрет на выезд за территорию России.

- Запрет на оформление кредитный займов и т. д.

Что касается судебных разбирательств, то обычно они заканчиваются изъятием и реализацией в пользу Федеральной налоговой службы имущества налогоплательщика.

Доступным к изъятию и реализации имуществом являются:

- Недвижимость (земельный участок, квартира или дом).

- Предметы роскоши.

- Само транспортное средство.

- Банковские счета.

- Наличные денежные средства.

- Денежные средства на электронных кошельках и т. д.

Судебное разбирательство — довольно продолжительная и затратная для налогоплательщика процедура. Лицо должно погасить все убытки, которые связаны с ведением судебных разбирательств. Как правило, они равны 4 процентам от общего размера задолженности (предмета иска).

О том, что грозит налогоплательщику за неуплату транспортного налога или задержку погашения задолженностей по решению суда, можно узнать в следующем видеоролике:

Уголовная ответственность

Если даже после судебных разбирательств не удалось взыскать с налогоплательщика недоимки в полном размере, ему грозит уже уголовная ответственность. Это регламентировано 199 статьей Уголовного кодекса Российской Федерации.

Федеральная налоговая служба передает дело по должнику внутренним органам для дальнейшего рассмотрения. Основания для этого и состав преступления могут быть следующими:

- Налогоплательщик не предоставил Федеральной налоговой службе в установленные законодательством сроки налоговую декларацию.

- Налогоплательщик предоставил Федеральной налоговой службе налоговую декларацию с ложной информацией.

- Налогоплательщик не исполнил свои налоговые обязательства, которые регламентированы законодательством.

- Налогоплательщик намеренно скрывал денежные средства, которые должны были пойти на погашение транспортного налога.

Срок давности транспортного налога

Законодательством Российской Федерации предусматривается такое понятие, как срок давности транспортного налога. Он определяет временной промежуток, в течение которого налогоплательщик должен погасить все свои задолженности за использование собственного транспортного средства.

Понятие срока давности по транспортному налогу закреплено в 113 статье Налогового кодекса Российской Федерации. Эта статья гласит, что налогоплательщик не может быть привлечен к ответственности за неуплату транспортного налога, срок давности которого уже истек.

Этот срок равен 3 годам. По истечении этого срока Налоговая служба Российской Федерации не может взыскать с лица недоимку.

Действия должника при судебном разбирательстве

От действий должника во многом будет зависеть исход судебных разбирательств. Мера наказания может ужесточиться или, наоборот, стать более лояльной для налогоплательщика.

Самое главное правило для того, чтобы уменьшить пени и смягчить меру наказания, — идти на контакт с Федеральной налоговой службой и судебными органами власти. Уклонение от уплаты налогов может привести к увеличению размеров штрафа.

Осознание собственной вины и готовность к частичному или полному погашению задолженности в зависимости от имеющихся на это денежных средств — все это поможет благоприятно настроить суд и налоговую службу. В таком случае лицу удастся смягчить меру наказания и уменьшить размер выплат.

grazhdaninu.com